- De stijging van rentes op de kapitaalmarkt zorgt ervoor dat ook hypotheekrentes verder kunnen klimmen.

- Opvallend genoeg zijn hypotheken zonder NHG-verzekering nauwelijks duurder dan hypotheken met NHG.

- De kleine renteverschillen tussen beide soorten hypotheken doen zich voor op een moment dat de economische vooruitzichten juist onzekerder worden.

- Lees ook: Stijging hypotheekrentes zet door: 10 jaar vast relatief harder omhoog dan 20 en 30 jaar vast

Na de golf van renteverhogingen in februari kwam de stijging van de hypotheekrente aan het begin van de oorlog in Oekraïne even tot rust. Maar inmiddels stijgen hypotheekrentes weer door.

Dit heeft vooral te maken met de aanhoudend hoge inflatie, die extra wordt gevoerd door de hoge prijzen van olie, gas en andere grondstoffen. De verwachting dat prijsstijgingen nog wel even doorzetten, heeft rentes op kapitaalmarkten doen klimmen.

Zo noteert de rente op de 10-jarige Nederlandse staatslening inmiddels op 0,75 procent. In twee weken tijd is sprake van een klim van een half procentpunt.

De rente op de 10-jarige staatslening is een belangrijk anker voor de hypotheekmarkt, omdat die een indicatie geeft over de financieringskosten voor geldverstrekkers als ze zelf lenen. Hogere kosten voor geldverstrekkers vertalen zich doorgaans in hogere hypotheekrentes, al spelen concurrentieoverwegingen hierbij ook een rol.

Economen van ABN AMRO gaan er inmiddels vanuit dat de hypotheekrente verder zal stijgen dit jaar, maar denken tegelijk dat hypotheekrentes in historisch perspectief nog wel relatief laag blijven.

Econoom Philip Bokeloh wijst erop dat "de risicopremies op financiële markten vanwege de oorlogsdreiging zijn gestegen. Hypotheekverstrekkers moeten hierdoor hogere kosten maken als zij geld ophalen voor de hypotheken die zij verstrekken. Deze kosten zullen zij echter niet volledig kunnen doorberekenen vanwege de hevige concurrentie op de hypotheekmarkt."

Verschil hypotheekrente met en zonder NHG

Opvallend in dit verband is de ontwikkeling van het renteverschil tussen hypotheken mét en zonder NHG-verzekering. Wie een lening met NHG afsluit, is onder voorwaarden beschermd tegen betalingsproblemen. Het garantiefonds dekt de terugbetaling van een eventuele restschuld aan geldverstrekkers.

Een NHG-hypotheek brengt dus minder risico mee voor geldverstrekkers en daardoor zijn rentes voor NHG-hypotheken doorgaans iets lager dan hypotheekrentes voor leningen zonder NHG-verzekering.

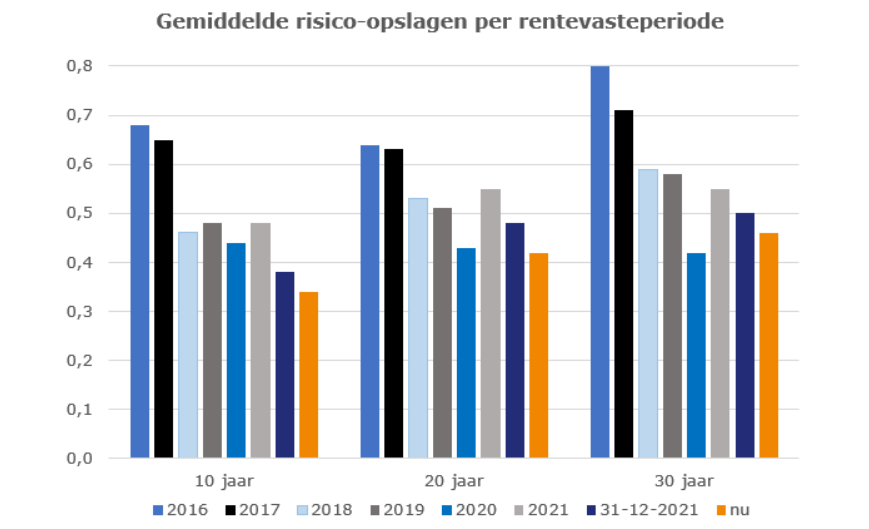

Financieel intermediair Van Bruggen Adviesgroep merkt in de nieuwsbrief van deze week echter op dat het renteverschil tussen leningen mét en zonder NHG de afgelopen jaren structureel is gedaald. Dat is te zien in de onderstaande tabel, waarbij is gekeken naar de verschillen in risico-opslagen in maart van het desbetreffende jaar. Daarmee wordt meteen het renteverschil met NHG-hypotheken weergegeven omdat geldverstrekkers daarvoor doorgaans geen risico-opslag rekenen.

Te zien is bijvoorbeeld dat je voor een rentevaste periode van 20 jaar momenteel gemiddeld 0,42 procentpunt meer betaalt voor een hypotheek zonder NHG, vergeleken met een NHG-hypotheek. De rente voor 20 jaar vast ligt bij NHG-hypotheken momenteel op gemiddeld 2,21 procent, tegen gemiddeld 2,63 procent voor niet-NHG.

Afgelopen jaar lag het renteverschil tussen NHG en niet-NHG bij 20 jaar vast nog op bijna 0,5 procentpunt.

Gelet op de onzekerheid over de economische ontwikkeling sinds het uitbreken van de oorlog in Oekraïne, is het volgens van Bruggen opvallend dat het renteverschil tussen hypotheken met en zonder NHG blijft slinken. Dit laat Van Bruggen in de grafiek zien met voorlaatste donkerblauwe balk die als peildatum 31 december 2021 heeft (de overige jaardata zijn dus van maart).

Te zien is dat voor de rentevaste perioden van 10 jaar, 20 jaar en 20 jaar de oranje balk (peildatum maart 2022) in alle gevallen lager is dan de donkerblauwe balk (peildatum 31 december 2021). Ofwel het renteverschil tussen NHG en niet-NHG is sinds begin dit jaar verder afgenomen.

Dit duidt er volgens Van Bruggen op dat geldverstrekkers kennelijk nog geen hogere risico's zien voor het verstrekken van niet-NHG hypotheken. De vraag is uiteraard of dit de komende maanden zo blijft.